股价跌去90%!500亿激进一体化后,这家“小隆基”初始露出风险

作家 |

田想

裁剪 | 蒋波

继退出新疆戈恩斯后,弘元绿能(SH:603185)又退出一家硅料公司。

中原动力网(公众号hxny3060)获悉,5月7日,弘元绿能发布公告称,拟将所持内蒙古鑫元硅材料科技有限公司(以下简称“内蒙古鑫元”)27.0737%的股权以12.45亿元的价钱全部转让给江苏中能硅业科技发展有限公司(以下简称“江苏中能”)。本次交游完成后,弘元绿能将不再持有内蒙古鑫元股权。

弘元绿能是繁多跨界光伏的企业中,艰辛的转型告捷的企业,其硅片业务一度使“硅片双雄”感受到压力,频年又靠着“借鸡生蛋”的郑重策略,抛出500亿的一体化激进膨胀商量,在行业内被称为“小隆基”。

如今,行业洗牌已络续一年半,弘元绿能为何最终照旧选拔了计谋缩短?濒临寒意繁重的光伏酷寒,弘元绿能能否胜利扛往日?

两次告捷转型,杨建良晋身“无锡首富”

弘元绿能原名上机数控,由无锡东谈主杨建良和杭虹匹俦俩共同出资创办。

杨建良其东谈主一贯低调,公开言论寥寥。但不雅其资历,颇不寻常。杨建良1969年生东谈主,大专学历,24岁就承包了无锡市雪浪制冷斥地厂金工车间;1998年至2002年任无锡市良一又机械厂厂长,2002年创立了无锡上机磨床有限公司,也即是上机数控的前身。

上机数控正本主要坐褥精密机床,在2004年,濒临那时刚刚兴起的光伏切片阛阓,迅速发布光伏晶硅磨面、滚圆专用机床等多款斥地,由此切入光伏斥地边界。到2018年,该业务营收占比已达九成,国内市占率达到45%,公司也成为光伏切片机龙头。同庚底,上机数控在上海证券交游所告捷上市。

2019年,上机数控蓦然晓示在包头投资30亿元建筑年产5GW单晶硅拉晶坐褥名堂,由此负责切入单晶硅坐褥边界,开启“高端装备”+“中枢材料”的第二次业务转型。

这一次赶上2020年光伏行业初始爆发,乘着行业东风,仅2020年-2021年1月份13个月间,上机数控就签下天合光能(SH:688599)、通威股份(SH:600438)、阿特斯(SH:688472)、东方日升(SZ:300118)等行业龙头的数份单晶硅片和单晶方锭销售长单,合同总金额达316.75亿元。

中原动力网细心到,到2021年,上机数控的单晶硅业务营收已飙至107.53亿元,营收占比超九成。公司净利润也从2019年的1.85亿猛增至2021年的17.11亿元,三年增长八倍。

2022年,上机数控硅片大家出货量达到31.18GW,位列大家第三名,仅次于隆基和中环。上机数控的快速成长对双雄驾驭场所组成了一定冲击,彼时,以致有机构展望上机数控有望与隆基、中环组成三足鼎峙之势。

弘元绿能董事长杨建良

弘元绿能董事长杨建良受益于光伏业务的兴旺,上机数控股价飙升。2021年一度达到179.72元/股(前复权)的历史最高点,对比2019年底5元傍边的价钱,涨了近36倍。公司总市值最高接近985亿元。杨建良也以470亿的身价,取代了海澜之家的周建平成为“无锡首富”。

此时的杨建良,应该亦然彷徨满志的。濒临赶紧增长的事迹和身家,数百亿长单以及硅片企业转型需求,他又初始谈判起了第三次转型。

激进一体化成“滑铁卢”,股价已跌去90%

2021年,跟着光伏阛阓的火热,硅片赛谈初始变得颠倒拥堵起来。

除了上机数控,京运通(SH:601908)、高景太阳能、双良节能(SH:600481)都加入争夺,各组件龙头也初始建筑我方的硅片产能。与此同期,硅料供应枯竭激励价钱暴涨,硅料在一年内涨了340%,在当年11月最岑岭达到273元/kg。

硅料的供应不足,使顺利抓数百亿订单的上机数控颇感制肘。更大的难题是,不才旅客户流结怨同业挤占下,硅片企业单一模式的生计空间将越来越小,杨建良决定杀向硅料边界。

2021年春末夏初,上机数控先与协鑫旗下江苏中能联手创建了内蒙古鑫元,打造30万吨颗粒硅名堂;紧接着又斥资5.55亿元得回戈恩斯部分股权。这两项投资前后出入仅一个月。

2022年,上机数控络续向荆棘游延迟产业链条,由此初始了愈加激进的一体化膨胀之路。

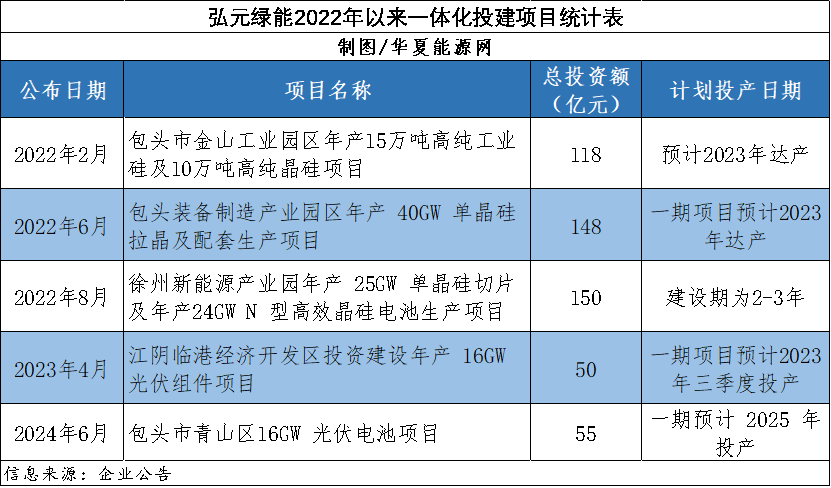

中原动力网统计发现,2022—2024年,上机数控推出了统统521亿元的一体化膨胀商量,触及15万吨工业硅、10万吨多晶硅、40GW单晶硅拉晶、25GW单晶硅切片、40GW N型电板片以及16GW光伏组件产能。此外,上机数控还参股徐州市国元动力有限公司竣事对电站边界的布局。

“一体化使公司将从泉源入部下手增强供应链全体可控性与可记忆性,竣事资源整合,带来产业联动上风,进一步晋升公司概括实力。”关于膨胀商量,上机数控在2022年报中证明到。

到2023年底,上机数控已投产高纯工业硅8万吨,多晶硅6万吨,硅片35GW,电板19GW,组件21GW。新动力材料营收占比98%,公司也转型成为一家光伏产业链一体化企业。

亦然这一年,杨建良将公司称号由“无锡上机数控股份有限公司”改为“弘元绿色动力股份有限公司”(简称“弘元绿能”),以更好的体现其在绿色光伏边界的计谋布局和主交易务定位。

联系词,当其一体化产能刚刚投产、正处爬坡之时,光伏行业的洗牌风暴一经来临,空前惨烈的价钱战从组件、电板法式进取游硅片、多晶硅蔓延。行业洗牌刚初始,弘元绿能就赔本了5.78亿元,之后便深陷赔本泥潭,于今已连亏六个季度,统统赔本额33.37亿元。

2024年,弘元绿能除了组件业务毛利率3.18%外,其他三大法式全部为负数,硅片为-6.06%,电板为-12.03%,其他(或包括硅料)毛利率-15.29%。这导致其扫数新动力材料板块毛利率为-8.88%。

但为了抢阛阓,亏钱也要卖。2024年弘元绿能归母净利润赔本26.97亿元,对比其73.02亿元的营收,十分于每卖一块钱就要亏掉3—4毛钱。

其实,弘元绿能也有高毛利业务——其机械制造专用斥地制造板块(光伏专用斥地、蓝对峙专用斥地及通用磨床等),即是当初起家的主交易务,2024年毛利率高达33.57%,只能惜该业务连年缩短,到2024年营收占比已不足1%。

受事迹赔本影响,弘元绿能股价自2021年登顶最高点后便一王人下滑,2025年5月16日14.64元/股的收盘价算计,比较最高点跌掉了90%,总市值已不足100亿。

弘元绿能

弘元绿能近6年股价走势图

转让股权实为神气所迫,暴雷风险需警惕

弘元绿能退出内蒙古鑫元,各方颇感巧合:这是与协鑫结合的颗粒硅名堂,现在协鑫已将颗粒硅现款成本降至27.14元/kg,成本竞争力极大,一朝硅料阛阓回转即是只“下金蛋的鸡”。此时退出,无异于将多年干预打了水漂。

但关于弘元绿能来说,重重危急下,只怕是一天都等不足了。

领先,鼎力一体化使弘元绿能得罪了大宗下旅客户,在行业新增装机同比增长配景下,其硅片业务却联络两年出货大降——2023年单晶硅棒和硅片销售量永别着落91%和9%;2024年,单晶硅片销量又下滑30%。

其次,一体化产能未能翻开场所。2024年底濒临行业限价、限产自律,弘元绿能颇为违反,一度停止在自律协议上署名,公司CMO杜青以致顺利月旦这种作念法为“鲁钝”。这背后,压根原因即是限价限产斩断了公司靠廉价竞标抢阛阓的门路。硅片阵脚已大宗丢失,要是电板、组件业务再发展不起来,弘元绿能的一体化商量将“泡汤”。

此外,进程络续六个季度的“失血”,弘元绿能现款流风险已初始露出。

自2024年第二季度以来,弘元绿能已联络四个季度筹划手脚产生的现款流为负,最惨时单季数额高达-11亿元。重复投资手脚产生的现款流净额多季度为负,到2025年一季度末,公司现款及现款等价物余额已降至14.58亿元,一年间缩水超六成。同期,短期欠债却猛增至12,68亿元,加上一年内到期债务6.68亿元,两比较较一经出现近5亿元的现款缺口。

更可怕的是,此前弘元绿能500多亿的一体化膨胀商量是以“借鸡生蛋”的花样竣事的。比如场所政府代建、以名堂融资到老本阛阓再融资等,弘元绿能骨子干预的自有资金很少。

这不错从弘元绿能的债务结构中一窥条理:到2025年一季度末,弘元绿能流动欠债155.86亿元,占到总欠债的95%。流动欠债的最大一笔,开端于吩咐单据及吩咐账款,131.08亿元。

纵不雅积年数据:2019年到2024年,弘元绿能吩咐单据及吩咐账款从7.86亿大幅攀升至147.14亿元,吩咐单据及吩咐账款占同期总钞票比例也从28%攀升至50%。各方臆测,这些债务应该是此前一体化膨胀中的场所政府代建款、斥地款以及来自老本阛阓的再融资。

有媒体统计,自2018年底上市后5年多,弘元绿能先后通过IPO、可转债和定增,累计融资99.09亿元。

这简略亦然为安在四大法式全部亏现款的2024年6月,弘元绿能仍然敢晓示55亿投建包头16GW电板片名堂的原因。

大宗风险就这么被转嫁了出去。而如今,弘元绿能账上趴着的52亿元货币资金昭着还远不够偿还流动欠债的。

是以,弘元绿能首要从内蒙古鑫元撤股,即使协鑫颗粒硅扭亏为盈近在目下,它也等不足了——12.45亿元的回收资金,不错大解燃眉之急。

“通过转让股权的花样回收资金,优化公司现款流,稳健公司的永久发展野心”。弘元绿能示意。

弘元绿能的大限度一体化膨胀,竣事了公司限度和计谋布局的晋升,要是转型告捷即是雄霸一方的诸侯。但欠下的债总要还,好运谈也不能能一直有,行业危急让其存在的高大风险图穷匕见。

如今,弘元绿能最值得警惕照旧财务危急。一朝暴雷,会导致扫数企业一霎坍塌。但要是无力偿债,最终为之买单的将是场所政府和小鼓舞们。濒临行业酷寒,弘元绿能需要再咬紧牙关熬一熬了,熬往日之后,深邃攒下的一体化产能将发达出遵循,公司事迹全都有可能再度升起起来。

]article_adlist-->END

]article_adlist-->

]article_adlist-->END

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP